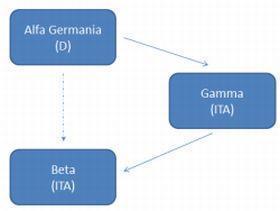

Un esempio è rappresentato nello schema seguente.

Alfa, società con sede in Germania, cede beni a Gamma.

Gamma, a sua volta, li cede a Beta.

Gamma e Beta sono entrambi residenti in Italia.

I beni sono spediti da Alfa a Beta.

Quanto descritto, pur sembrando una semplice triangolazione, ha richiesto l’intervento chiarificatore dei giudici comunitari. La Corte di Giustizia UE si è infatti occupata di tali operazioni nelle sentenze:

- causa C-245/04 Emag (6 aprile 2006)

- causa C-430/09 Euro Tyre (16 dicembre 2010)

- causa C-587/10 VSTR (27 settembre 2012) in cui il c.d. middleman è una società extra UE.

Nella prima delle sentenze citate, una società con sede in Austria ha ceduto ad un’altra società austriaca, la Emag, un certo quantitativo di piombo acquistato in Italia e nei Paesi Bassi.

La merce è stoccata in depositi doganali italiani ed uno spedizioniere, su incarico del primo cedente austriaco, provvede periodicamente ad estrarla e a trasportarla presso la Emag, o direttamente presso i clienti di quest’ultima. Il primo cedente ha fatturato alla Emag tali cessioni applicando l’aliquota IVA nazionale e la Emag ha proceduto alla detrazione dell’imposta assolta.

L’Ufficio delle imposte austriaco ha negato la legittimità della detrazione sostenendo che le operazioni intercorse tra il primo fornitore e la società Emag fossero da qualificarsi come "cessioni intracomunitarie di beni" non imponibili. La società acquirente ha opposto che la sola cessione intracomunitaria di beni è quella intercorsa tra i fornitori italiano ed olandese ed il primo cedente austriaco e, conseguentemente, la successiva vendita fatta da quest’ultimo alla Emag deve qualificarsi come cessione interna regolarmente imponibile e valida ai fini del riconoscimento del diritto di detrazione.

Ebbene, i Giudici europei hanno affermato che quando due cessioni successive relative agli stessi beni, effettuate a titolo oneroso tra due soggetti passivi d’imposta, danno luogo ad un unico trasporto dei beni da un Paese UE ad un altro, solo una delle due cessioni è considerata cessione intracomunitaria non imponibile nel Paese del cedente mentre l’altra è una cessione interna da assoggettare ad IVA in uno dei due Paesi tra i quali è effettuata la vendita.

Ciò indipendentemente da chi dei tre soggetti passivi che intervengono nella transazione “a catena” possa disporre dei beni durante la spedizione o il trasporto.

Per determinare il Paese ove debba rilevarsi la cessione interna imponibile IVA occorre capire se la cessione che comporta una spedizione o un trasporto intracomunitario di beni, e che ha dunque come conseguenza un acquisto intracomunitario tassato nello Stato membro d’arrivo di tale spedizione o di tale trasporto, è la prima o la seconda delle due cessioni successive.

La successiva sentenza della Corte di Giustizia, caso Euro Tyre, ha approfondito il pronunciamento Emag. Nella fattispecie, una società olandese ha venduto lotti di pneumatici a due società stabilite in Belgio. La società olandese ha consegnato i beni presso un proprio deposito sito in Olanda e le due società acquirenti hanno provveduto al ritiro dei pneumatici ed al successivo trasporto in Belgio. I beni, però, dopo l’introduzione nel deposito sono stati oggetto di una successiva cessione da parte delle due società acquirenti ad altri soggetti d’imposta stabiliti anch’essi in Belgio e sono stati trasportati dagli stessi primi acquirenti direttamente presso lo stabilimento dei secondi acquirenti in Belgio.

La società olandese non aveva applicato l’IVA ritenendo di effettuare una cessione intracomunitaria di beni ma, a seguito di una verifica fiscale, l’Amministrazione locale aveva chiesto il versamento del tributo. In sede contenziosa era stata sollevata davanti alla Corte di Giustizia la questione pregiudiziale relativa alla determinazione di quale cessione dovesse essere considerata intracomunitaria.

La Corte, precisando meglio quanto stabilito nella precedente sentenza Emag, ha rilevato che, per individuare quale delle due cessioni soddisfi la totalità delle condizioni relative ad una cessione intracomunitaria, deve essere fatta una valutazione globale di tutte le circostanze del caso di specie, senza che sia determinante unicamente chi ha materialmente effettuato il trasporto.

In conclusione, nelle “vendite a catena”, solo una cessione può qualificarsi come intracomunitaria, secondo una nozione obiettiva che implica il soddisfacimento di tutte le condizioni previste per questa tipologia di operazione, preordinate a garantirne la tassazione nel luogo di consumo finale del bene: se è la prima cessione a configurarsi come intracomunitaria, la seconda è interna e viceversa.

Le statuizioni espresse nei giudizi Emag ed Euro Tyre sono state richiamate nella sentenza VSTR, in cui la Corte di Giustizia si è pronunciata su una fattispecie in cui un soggetto, con sede in Germania, aveva venduto beni ad un soggetto extracomunitario, nella specie US, che, a sua volta, ha rivenduto i beni ad un soggetto finlandese.

Il soggetto US, non identificato in alcun Paese dell’Unione Europea, si era attivato per fornire al cedente principale tutti i dati riguardanti l’acquirente finale finlandese. La società tedesca ha quindi emesso a nome della società US una fattura senza applicare l’imposta, indicando il numero d’identificazione IVA dell’impresa finlandese alla quale tali beni erano stati rivenduti. Il bene, una volta ceduto, è stato spedito direttamente dalla Germania alla Finlandia, dove è stato consegnato all’acquirente finale.

L’Amministrazione finanziaria tedesca ha, però, negato l’esenzione al cedente nazionale sulla base del motivo che l’impresa tedesca non ha fornito il numero di identificazione IVA dell’impresa statunitense, ma quello della seconda acquirente finlandese.

Ebbene, nel caso di specie la Corte ha rilevato che, conformemente a quanto stabilito nella sentenza Emag, si rende necessario stabilire a livello preliminare a quale delle due cessioni successive di beni possa essere imputato il trasporto e quindi quale delle cessioni possa essere qualificata, sempreché sussistano gli altri presupposti, come una cessione intracomunitaria.

Tale indagine deve essere effettuata sulla base di una valutazione globale (vd. Euro Tyre) che solo il giudice nazionale può condurre. In particolare, deve essere individuato il momento in cui il potere di disporre del bene come proprietario è stato trasferito al destinatario finale (e quindi è opportuno verificare le dichiarazioni sul punto rese dal secondo cedente al primo). Nell’ipotesi in cui il secondo trasferimento del potere di disporre del bene come proprietario abbia avuto luogo prima che sia effettuato il trasporto intracomunitario, quest’ultimo non potrebbe più essere imputato alla prima cessione in favore del primo acquirente. Ciò sembra emergere dai fatti in causa in cui la società US avrebbe assicurato al cedente che i beni, prima che fosse effettuato il trasporto intracomunitario, erano stati venduti al soggetto finlandese.

Tuttavia la Corte ha, inaspettatamente e non del tutto chiaramente, rilevato che tale circostanza non può di per sé provare che il trasferimento al soggetto finlandese del diritto di disporre dei beni come proprietario si fosse realizzato prima del trasporto in Finlandia, con il che la Corte non esclude l’ipotesi che sia la prima cessione a configurarsi come intracomunitaria.

In ogni caso ciò che emerge da questa ultima giurisprudenza è l’attenzione, posta dai Giudici, ai requisiti previsti dalla normativa europea per la non imponibilità delle cessioni intracomunitarie:

- la soggettività passiva dell’acquirente

- il trasferimento del potere di disporre dei beni

- il trasporto degli stessi verso un altro Stato UE.

Sicché la detassazione della cessione intracomunitaria può sì essere subordinata all’acquisizione, da parte del cedente, del codice IVA dell’acquirente, ma il regime di non imponibilità non può essere negato se il cedente in buona fede non ha potuto procedere in tal senso, dimostrando però che c’è stato il trasporto/spedizione in un altro Stato UE.

Trascurando alcuni passaggi oscuri della sentenza, si deve rilevare inoltre che, anche se la Corte non si è soffermata sul punto, se la prima cessione è non imponibile, l’acquirente extra UE deve identificarsi ai fini IVA nello Stato membro di arrivo dei beni.

Giovanna Costa

Dottore Commercialista, docente del Corso Executive NIBI di Fiscalità Internazionale, edizione 2013