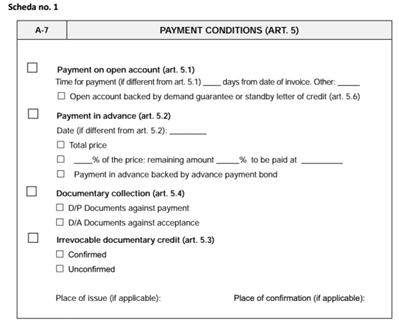

Nell’ambito dell’ICC Model International Sale Contract proposto dalla International Chamber of Commerce (ICC) di Parigi, sono riportate le seguenti Payment Conditions:

- Payment on open account

- Open account backed by demand guarantee or standby letter of credit

- Payment in advance

- Payment in advance backed by advance payment guarantee

- Documentary collection (D/P – D/A)

- Irrevocable documentary credit

- Irrevocable Bank Payment Obligation

- Other: (e.g. cheque, bank draft, electronic funds transfer to designated bank account of seller)

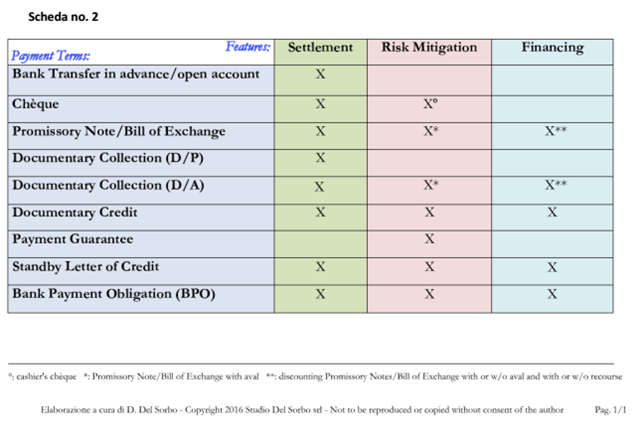

Numerose, dunque, sono le forme di pagamento attivabili in una operazione di compravendita internazionale. Il mercato dei pagamenti internazionali è stato strutturato per proporre strumenti e soluzioni per venire incontro alle innumerevoli esigenze di un venditore e di un compratore. In particolare, tutte queste forme di pagamento possono svolgere, al più, 3 “funzioni”:

- settlment,

- risk mitigation

- e/o financing.

Per “settlment” si intende strumento di pagamento, per “risk mitigation” si intende strumento di pagamento che consente di mitigare il rischio di credito per il venditore e per “financing” si intende strumento di pagamento che consente a un compratore il pagamento dilazionato ma, al contempo, al venditore un incasso a vista.

Di seguito una scheda riepilogativa:

Come si può notare, il pagamento in open account (o a mezzo assegno bancario/chèque) svolge la mera funzione di “settlment”, in quanto il venditore si assume il rischio di mancato pagamento della controparte. Un assegno circolare (Cashier’s Chèque), oltre alla funzione di settlment, svolge anche la funzione di risk mitigation in quanto è emesso da una banca. Una cambiale tratta/Bill of Exchange (o un pagherò/Promissory Note), invece, è uno strumento che svolge la mera funzione di settlment, a meno che non sia avallata. In tal caso, svolge anche la funzione di risk mitigation, in quanto il venditore sa che la cambiale sarà onorata dalla banca avallante qualora il trassato non dovesse onorarla. Una cambiale, inoltre, avallata o meno, può essere oggetto di sconto consentendo al venditore un incasso a vista (pro-soluto o pro-solvendo) e, al contempo, al compratore un pagamento dilazionato. (Si precisa che il Bill of Exchange Act del 1882 che disciplina le cambiali internazionali, codifica la c.d. “demand draft”, la cambiale a vista.)

L’incasso documentario (Documentary Collection), invece, è solo uno strumento di settlment ma, nel rispetto di alcune condizioni, può diventare uno strumento di risk mitigation e di financing. Vediamo come.

Nella formula D/P (Documents against Payment o più comunemente CAD Cash Against Document) con pagamento a vista, lo strumento è solo di settlment, ma nella versione D/A (Documents against Acceptance di.. una Bill of Exchange), lo scenario cambia. Diverse sono, infatti, le c.d. financing facilities che consentono all’incasso documentario di diventare uno strumento di risk mitigation e di financing. Vediamo quali.

Foreign Bills for Negotiation (FBNs)

Il venditore/esportatore potrebbe essere interessato a ricevere subito i fondi della compravendita chiedendo alla remitting bank di acquistare, pro-soluto o pro-solvendo, la Bill of Exchange o i documenti (to negotiate) non ancora accettati dal trassato/importatore. Tale soluzione può essere attuata qualora l’esportatore abbia una linea di fido attiva con la remitting bank. In tale situazione, il beneficiario della Bill of Exchange sarà la remitting bank. Con questa soluzione, l’incasso documentario svolge la funzione di financing e/o di risk mitigation in dipendenza della tipologia di sconto attuata dalla remitting bank (se lo sconto è pro-solvendo non c’è copertura del rischio di credito).

Avalisation

Per garantire il pagamento, l’esportatore potrebbe richiedere, nella collection instruction, alla collecting bank di aggiungere la propria garanzia (o avallo) alla Bill of Exchange accettata dal compratore. Con questa soluzione, l’incasso documentario svolge, oltre alla funzione di settlment anche la funzione di risk mitigation.

Discounting

In una prima opzione, l’esportatore potrebbe richiedere, nella collection instruction, che la Bill of Exchange, dopo l’accettazione del trassato/importatore, sia scontata a cura della presenting bank. Ovviamente, la presenting bank può decidere, in autonomia, se effettuare lo sconto o meno e su quali basi. In alternativa, l’esportatore può richiedere che la tratta accettata, magari avallata, sia restituita alla remitting bank a cui l’esportatore può chiedere di effettuare lo sconto pro-soluto o pro-solvendo. L’esportatore potrebbe, alternativamente, anche valutare di scontare la Bill of Exchange sul libero mercato.

Si precisa che, nell’incasso documentario, le descritte funzioni di risk mitigation e di financing sono solo potenziali, nel senso che il venditore/esportatore necessita della disponibilità della propria banca (remitting) a scontare la Bill of Exchange (o ad “acquistare” i documenti), e/o della disponibilità del proprio cliente ad accettare la Bill of Exchange e della collecting/presenting bank di avallare la tratta.

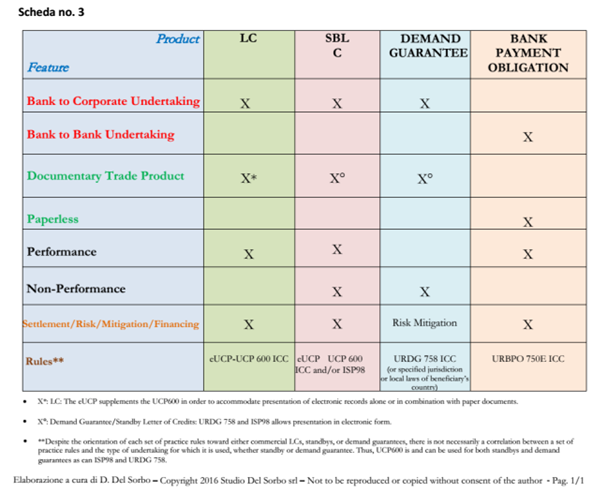

Le lettere di credito, le standby letter of credits e la Bank Payment Obligation (che non sarà più operativa dal 2020), infine, svolgono tutte e tre le funzioni. Le c.d. demand guarantees, invece, svolgono solo la mera funzione di Risk mitigation. Una garanzia bancaria, infatti, non può essere indicata come uno strumento di pagamento né di financing in quanto, se disciplinate dalla normativa URDG 758 ICC, tale normativa prevede solo impegni di pagamento a vista. Le standby letter of credits, invece, svolgono funzioni di settlment in quanto può essere indicata come forma di pagamento autonoma, senza pertanto prevedere una forma di pagamento sottostante. In tal caso, il venditore/beneficiario potrà escutere la standby dichiarando di aver adempiuto ai propri obblighi contrattuali (e non che il compratore/applicant non abbia adempiuto ai suoi). Una standby letter of credit può essere scontata qualora disciplinata dalle UCP 600 ICC o dalle ISP98. Ciò in quanto tali normative disciplinano, a differenza della URDG 758 ICC, i pagamenti differiti.

Di seguito una scheda riepilogativa:

Dr. Domenico Del Sorbo

Articolo pubblicato sulla testata "Diritto24" de "Il Sole 24 Ore”