Per il quarto trimestre gli indici dei responsabili degli acquisti delle imprese (PMI) mostrano diffusi segnali di ripresa ciclica tra le principali economie avanzate. In Giappone la rimozione dello stato di emergenza agli inizi di ottobre ha favorito la ripresa del PMI dei servizi. Negli Stati Uniti i PMI di industria e servizi restano su valori compatibili con una crescita robusta, in linea con le attese dei maggiori previsori privati di una decisa accelerazione del PIL nel quarto trimestre.

Secondo dati Ocse, il prodotto mondiale è cresciuto del 5,6 per cento nel 2021. Le prospettive si mantengono eterogenee tra paesi: il prodotto nelle economie avanzate tornerà in linea con il trend precedente l’inizio della pandemia il prossimo anno, mentre la ripresa rimarrà più fragile nelle economie emergenti, soprattutto in quelle meno sviluppate.

Secondo stime Istat, nel complesso del 2021 gli scambi globali di beni e servizi sarebbero cresciuti del 10,8 per cento, 4 decimi di punto in meno di quanto atteso nel precedente esercizio previsivo . Per il 2022 la crescita si collocherebbe al 4,8 per cento, con rischi al ribasso legati soprattutto all’evoluzione dell’emergenza sanitaria. In particolare in Cina, dove il governo persegue severe politiche di contenimento per contrastare la diffusione della pandemia, l’insorgere di focolai ha provocato nuove interruzioni nelle catene globali di fornitura.

Inflazione

L’inflazione è ulteriormente aumentata pressoché ovunque, risentendo del rialzo dei prezzi dei beni energetici, di quelli degli input intermedi e della ripresa della domanda interna.

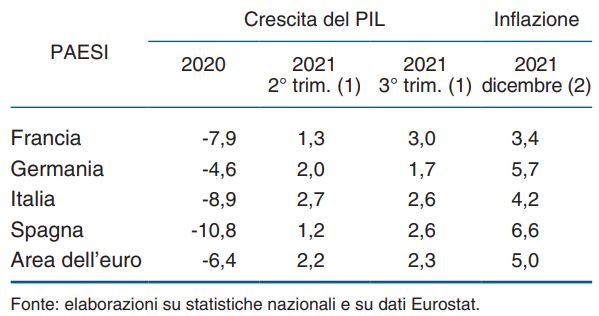

Negli Stati Uniti l’inflazione ha raggiunto in dicembre il 7 per cento, il livello più elevato dall’inizio degli anni Ottanta. Tuttavia, le aspettative di inflazione a lungo termine desunte dai mercati finanziari sono rimaste ancorate su valori compatibili con l’obiettivo della Federal Reserve.

L’inflazione è salita sia nel Regno Unito (5,4 per cento in dicembre), sia in Giappone (0,6 per cento in novembre). Anche in alcuni paesi emergenti le pressioni inflazionistiche restano elevate: in Brasile e in Russia la crescita sui dodici mesi dei prezzi al consumo si è collocata in dicembre al 10,1 e all’8,4 per cento, rispettivamente.

In Europa, l’inflazione ha toccato il valore più elevato dall’avvio dell’Unione monetaria, risentendo soprattutto dei rincari eccezionali della componente energetica.

Energia

All’inizio di gennaio i corsi petroliferi hanno mostrato decisi segnali di ripresa – con il prezzo del Brent di nuovo sopra gli 80 dollari al barile. I contratti future segnalano un leggero incremento dei prezzi nei primi mesi del 2022, cui seguirebbe un calo dalla metà dell’anno.

Il prezzo del gas naturale resta elevato in Europa, sospinto da più fattori. Le tensioni con la Russia relative alla sospensione temporanea dell’utilizzo del gasdotto Nord Stream 2, le rigide temperature registrate nei paesi nordici e un’alta domanda per la produzione di energia elettrica hanno ridotto significativamente il livello delle scorte. Tuttavia, il maggiore afflusso di gas liquefatto con navi cargo dagli Stati Uniti durante gli ultimi giorni del 2021 ha contribuito a un abbassamento delle quotazioni. In base ai prezzi dei future, i rialzi osservati nella seconda parte dello scorso anno rientrerebbero solo in parte nel corso del 2022.

Area Euro

Dopo due trimestri di forte espansione, nell’area dell’euro l’attività economica avrebbe decisamente rallentato nell’ultima parte dell’anno, per effetto della risalita dei contagi e della conseguenti misure di contenimento, nonché del perdurare delle strozzature dell’offerta che stanno ostacolando la produzione manifatturiera.

Nel terzo trimestre del 2021 nell’area dell’euro il PIL è ulteriormente aumentato (2,3 per cento), sospinto dal marcato incremento dei consumi delle famiglie e, in misura marginale, dalla domanda estera netta. La crescita del PIL è stata diffusa, sebbene con intensità differenti, fra tutte le maggiori economie dell’area.

La dinamica dell’attività si sarebbe indebolita marcatamente nel quarto trimestre. In dicembre l’indicatore €-coin si è collocato su livelli prossimi a quelli dell’ultima parte del 2020, segnalando un’espansione molto contenuta, per effetto del deterioramento della fiducia di consumatori e imprese e della forte accelerazione dei prezzi alla produzione.

Nella media del quarto trimestre anche gli indicatori PMI sono compatibili con un rallentamento dell’attività, sia nella manifattura sia nei servizi.

Crescita del PIL e inflazione nell’area dell’euro

Italia

La crescita in Italia è proseguita a un ritmo elevato nel terzo trimestre del 2021, sostenuta soprattutto dai consumi delle famiglie. Il PIL ha registrato un forte rallentamento nel quarto trimestre, risentendo della recrudescenza della pandemia, in aggiunta alle persistenti difficoltà di approvvigionamento delle imprese.

In dicembre l’indicatore Ita-coin è lievemente diminuito rispetto al mese precedente, risentendo del peggioramento della fiducia delle imprese e del deterioramento delle attese delle famiglie sull’andamento dell’economia. Per il complesso del 2021 la crescita del prodotto si collocherebbe al 6,3 per cento.

Scambi con l’estero

Nel terzo trimestre le esportazioni italiane hanno continuato a crescere, beneficiando della ripresa del turismo internazionale. Le vendite all’estero di beni hanno registrato una lieve flessione, più contenuta di quella del commercio mondiale e in parte connessa con le strozzature dal lato dell’offerta; nel bimestre ottobre-novembre sono rimaste stazionarie.

Nel terzo trimestre gli scambi di servizi hanno beneficiato del forte recupero dei flussi turistici estivi grazie al miglioramento della situazione epidemiologica. Le vendite all’estero di beni sono lievemente scese. Hanno pesato soprattutto le minori esportazioni dei settori più esposti alle strozzature dal lato dell’offerta, in particolare quelle di metalli di base, autoveicoli, meccanica ed elettronica. I principali contributi positivi sono provenuti dalla cantieristica navale e, in misura minore, dalla farmaceutica.

Dall’inizio dell’anno la crescita delle esportazioni italiane di beni è stata superiore a quella dei principali partner europei, in particolare della Francia e della Germania.

Le importazioni sono nuovamente aumentate, riflettendo gli acquisti di beni per investimenti e scorte di magazzino, in un contesto di ripresa della domanda nazionale.

Nel bimestre ottobre-novembre le esportazioni di beni (deflazionate sulla base dei prezzi dei prodotti venduti all’estero) si sono mantenute sostanzialmente stabili rispetto al terzo trimestre.

I giudizi sugli ordini esteri delle imprese manifatturiere rilevati dall’Istat e il corrispondente indicatore PMI segnalano, nella media del quarto trimestre, un’espansione della domanda estera.

Fonte: Bollettino economico Banca d’Italia Gennaio 2022