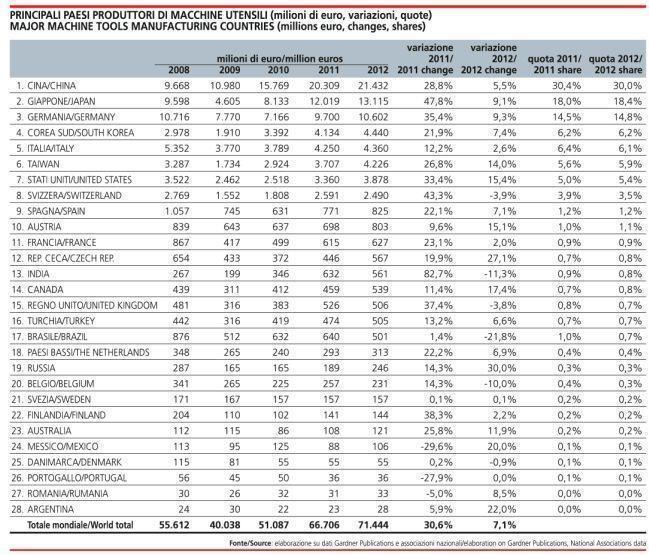

Nel 2012, la produzione mondiale di macchine utensili ha raggiunto i 71.400 milioni di euro (+7,1%). Alla composizione del valore totale hanno contribuito:

- per il 61,2% l’Asia

- per il 31,5% l’Europa

- per il 7,1% le Americhe.

Nel 2003, la produzione asiatica valeva il 40%, quella europea il 51%, quella americana il 9%.

Il consumo è cresciuto del 5,3%, attestandosi a circa 64.800 milioni di euro.

Il mercato asiatico ha assorbito il 63,7% del totale mondiale, quello europeo il 22,3%, quello delle Americhe il 13,8%. Rispetto al 2002, la quota del consumo asiatico è raddoppiata, a scapito di quella dei consumi europeo (era il 45,9%) e americano (era il 21,1%).

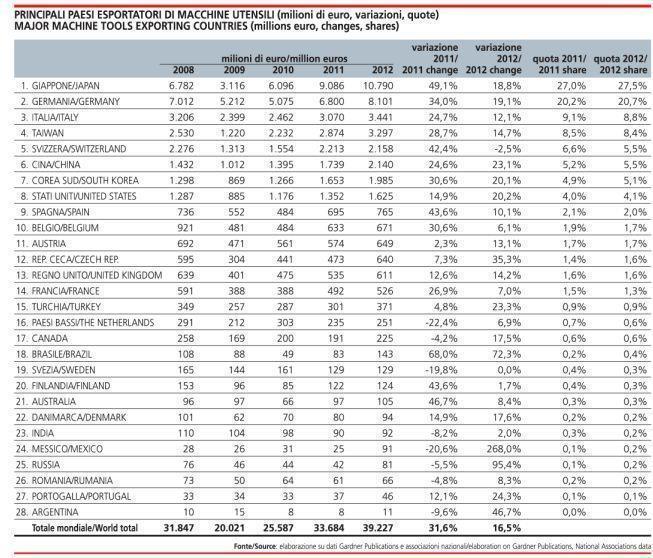

Nel 2012, il commercio mondiale è cresciuto a ritmo sostenuto: le esportazioni sono cresciute del +16,5% e le importazioni del +14,2% (sono disponibili i dati di ventotto paesi).

I paesi leader

La Cina, la cui produzione è cresciuta del 5,5%, a più di 21.400 milioni di euro, ha mantenuto il primato mondiale tra i costruttori.

Il gigante asiatico ha affermato la propria leadership anche in termini di consumo, in virtù dell’incremento della domanda a quasi 30.000 milioni (+6,7%).

Il 36% delle macchine utensili richieste dal mercato è stato acquistato all’estero: i 10.700 milioni (+12,3%) delle importazioni hanno confermato la Cina al primo posto nella graduatoria mondiale.

L’incremento delle esportazioni, +23,1%, a oltre 2.100 milioni, ha permesso all’industria cinese di mantenere la sesta posizione della classifica internazionale.

Il Giappone ha visto crescere la produzione che, aumentata del 9,1%, ha superato i 13.100 milioni di euro, secondo valore mondiale.

Le vendite all’estero (+18,8%) hanno sfiorato i 10.800 milioni (82% della produzione); in virtù di questo risultato si è rafforzata la leadership del paese del Sol Levante tra gli esportatori. Di segno opposto le consegne interne (-20,7%), scese a poco più di 2.300 milioni, penalizzate dalla riduzione del consumo che è rimasto sotto i 3.000 milioni (-14%).

Nonostante ciò la domanda giapponese, soddisfatta per il 21% dalla produzione estera, si è confermata al quinto posto della graduatoria mondiale.

Nuovo anno positivo per l’industria tedesca, la cui produzione è aumentata, del 9,3%, a 10.600 milioni di euro

In virtù della crescita (+19,1%) delle vendite oltreconfine, attestate a 8.100 milioni, la Germania si è confermata al secondo posto tra gli esportatori; la propensione all’export è stata pari al 76%.

Soddisfatta per il 50% dalle importazioni, la domanda interna è risultata stagnante (-0,4%), attestandosi a 4.980 milioni.

La Corea del Sud, la cui produzione è cresciuta, del 7,4%, a 4.360 milioni di euro, ha conquistato il quarto posto tra i costruttori mondiali, scalzando l’Italia.

Le esportazioni sono aumentate, del 20,1%, a sfiorare i 2.000 milioni. Il 45% della produzione è stata destinata ai mercati stranieri. Calata del 4%, la domanda interna si è attestata a poco più di 3.600 milioni, per il 32% generati da importazioni.

L’Italia è risultata la quinta potenza mondiale per produzione (4.360 milioni di euro) e terza per esportazioni (3.440 milioni).

In termini di consumo, il mercato italiano, la cui domanda è scesa a 1.600 milioni, si è classificato in ottava posizione.

In virtù dell’aumento della produzione (+14%) salita a 4.200 milioni di euro, Taiwan ha consolidato il sesto posto della graduatoria mondiale.

Con vendite all’estero pari a 3.300 milioni (+14,7%) il paese ha conservato la quarta posizione tra gli esportatori. La domanda interna, stazionaria, è cresciuta dello +0,4%, andando poco oltre i 1.400 milioni.

L’industria statunitense ha mantenuto la settima piazza della classifica dei costruttori, grazie all’aumento (+15,4%) della produzione, attestatasi a poco meno di 3.900 milioni di euro.

La forte crescita della domanda, che ha sfiorato i 6.800 milioni (+29,1%), ha permesso agli USA di raggiungere il secondo posto della graduatoria dei consumatori.

Le importazioni (oltre 4.500 milioni), che hanno soddisfatto il 67% del consumo, hanno guadagnato il 39,5%, assicurando agli USA il secondo posto nella graduatoria internazionale.

La produzione svizzera, pur in calo del 3,9%, a 2.500 milioni euro, è risultata anche quest’anno ottava a livello mondiale.

Le esportazioni, che hanno assorbito l’87% del totale prodotto, sono scese, del 2,5%, sotto i 2.200 milioni; nonostante ciò i costruttori elvetici si sono confermati al quinto posto della graduatoria internazionale.

Gli altri paesi

In Spagna la produzione di macchine utensili è cresciuta, del 7,1%, a 825 milioni di euro, originati, per il 93%, dalle esportazioni (+10,2%).

L’India si è rivelata il sesto mercato consumatore (oltre 2.200 milioni di euro, 5,7%); il 79% della domanda è stato soddisfatto dalle importazioni (+12,3%, 1.750 milioni,). La produzione si è attestata a 561 milioni.

Al settimo posto tra i consumatori è risultata la Russia, alla cui domanda (+28,6%, per oltre 1.600 milioni), hanno risposto per il 90% le importazioni.

Il Messico è risultato decimo nella graduatoria dei consumatori, in virtù di un aumento della domanda del 35,8%, a 1.400 milioni di euro, generati per il 99% dalle importazioni.

Fonte: UCIMU