Nel trimestre giugno-agosto, sia la produzione che il fatturato manifatturiero hanno mostrato chiari segni di recupero, a ritmi più vivaci rispetto ai principali partner Ue.

Alla dinamica già positiva della Farmaceutica, si è aggiunto un aumento tendenziale dei fatturati di Elettrodomestici, Mobili e Prodotti e materiali da costruzione, trainati dalla ripresa degli interventi di riqualificazione edilizia e dalla maggior attenzione per l’ambiente domestico.

Il manifatturiero italiano è il secondo meno intensivo di emissioni inquinanti dopo quello tedesco, davanti a Francia e Spagna, grazie allo sforzo innovativo delle imprese, evidenziato dalla quota di mercato del 5.1% sui brevetti green europei destinati ai processi manifatturieri.

La trasformazione verso una economia più sostenibile e digitalizzata porterà maggiori opportunità per Meccanica, Elettrotecnica e Autoveicoli e moto, attesi registrare un intenso rimbalzo nel prossimo biennio.

Difficoltà diffuse, con l’eccezione della Farmaceutica

Confermate le stime di crescita per la Farmaceutica (+3.9% a prezzi costanti nel 2020), unica eccezione nel quadro settoriale e calo contenuto per il fatturato dell’Alimentare e bevande (-2.8%), grazie alla debole crescita delle esportazioni e all’aumento dei consumi alimentari domestici, che compensano in parte la flessione generalizzata del canale Ho.Re.Ca.

Seguono nel ranking, con un calo del giro d’affari attorno al 7% a prezzi costanti, il Largo consumo (sostenuto dalla vivacità della domanda di prodotti per l’igiene, che non compensa il calo di quelli cosmetici) e gli Elettrodomestici.

Per l’Elettronica, a contenere la caduta del fatturato 2020 (-8.9% a prezzi costanti) contribuiscono sia i consumi di tecnologia domestica sia gli investimenti nella digitalizzazione.

Tra i settori che sono attesi contrarsi meno della media manifatturiera troviamo i Prodotti e materiali da costruzione (-10.5% il calo atteso 2020, sempre a prezzi costanti), il cui giro d’affari sta beneficiando del riavvio degli investimenti in costruzioni, in particolare delle riqualificazioni residenziali (per cui sono stati potenziati gli incentivi in chiave ecologica e antisismica), gli Altri Intermedi (-11.8%), sostenuti dall’aumento di domanda di prodotti in plastica e carta legato all’emergenza sanitaria e gli Intermedi chimici (-9.2%), grazie alla domanda per prodotti igienizzanti che sta trainando le esportazioni.

Performance in linea con l’andamento medio del manifatturiero per Metallurgia e Prodotti in metallo (con fatturato atteso in calo del 14.3% e del 14.5% rispettivamente, a prezzi costanti), la cui attività è condizionata positivamente dalle costruzioni, ma negativamente dalla Meccanica e dalla filiera automotive.

Le difficoltà congiunturali del settore automotive stanno penalizzando anche l’Elettrotecnica. Ancor più penalizzata la Meccanica (-18.4% la contrazione attesa in media d’anno), che si trova a fronteggiare una flessione marcata della domanda mondiale (superiore al 13% nel 2020, secondo le nostre stime, contro un -10% circa per il totale manifatturiero) e una battuta d’arresto degli investimenti sul fronte interno.

La riqualificazione dell’ambiente domestico legata allo smart working sta trainando il recupero del settore dei Mobili, che dopo una caduta molto intensa nella fase di lockdown, dovrebbe riuscire a contenere al 18.5% il calo del fatturato a prezzi costanti 2020.

In fondo alla classifica si collocano

- Sistema moda (-25.4% il calo atteso per il 2020) che ha particolarmente sofferto i provvedimenti restrittivi alla mobilità intrapresi in primavera a livello internazionale e una chiusura d’anno caratterizzata da un clima di incertezza, con limitazioni alla vita sociale che freneranno ancora i consumi.

- Autoveicoli e moto (-26.8%) scontano gli effetti della pesante crisi che ha portato a posticipare la domanda di autoveicoli, anche se le attese sono di parziale recupero del fatturato settoriale tra agosto e dicembre, grazie alla spinta degli ecoincentivi per le autovetture approvati nel Decreto Agosto, che hanno già riportato in positivo i numeri delle immatricolazioni in settembre.

Previsioni 2021 - 2022

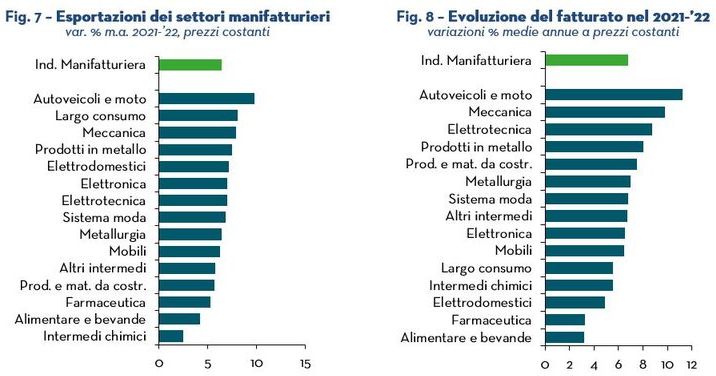

Il rimbalzo del fatturato manifatturiero è stimato, nel prossimo biennio, ad un tasso di crescita medio annuo del 6.8% a prezzi costanti, nell’ipotesi di una gestione efficiente dell’emergenza sanitaria che possa creare le condizioni per un rapido ritorno a un contesto di domanda più brillante.

Dato il deterioramento di redditi e ricchezza e l’atteggiamento cautelativo dei consumatori, che si protrarrà nel medio periodo, gli investimenti rappresenteranno il principale volano di ripresa, favoriti da un’iniezione senza precedenti di fondi europei che punta su transizione green, innovazione, digitalizzazione e automazione.

La riconversione del tessuto manifatturiero in chiave ambientale e digitale sosterrà un recupero più vivace dei settori produttori di beni di investimento nel biennio 2021-22, quali Meccanica e Autoveicoli e moto, che faranno da traino all’Elettrotecnica e ai settori produttori di intermedi attivi lungo la filiera.

In generale, infatti, la svolta verde impone di ripensare l’intero sistema industriale, agendo su circolarità e scelta di nuovi materiali e prodotti con elevati standard ambientali, sempre più prioritari anche per consentire alle imprese di competere sui mercati internazionali.

Fonte: Prometeia