La Nomenclatura Combinata dell’Unione Europea, istituita dal Reg. CEE N. 2658/87 e aggiornata annualmente, è lo strumento in base al quale le imprese attribuiscono ai propri prodotti commerciali o industriali un codice che identifichi le merci al momento dell’importazione o esportazione. Detto codice viene denominato “voce doganale”.

La voce doganale (VD) è composta da 8 cifre, per le dichiarazioni in export, e da 10 cifre per le dichiarazioni in import. Le prime 6 cifre della voce doganale corrispondono al “Sistema Armonizzato” stabilito in seno al WTO e sono identiche, in quanto applicate da tutti gli stati aderenti all’Organizzazione Mondiale del Commercio.

La Nomenclatura Combinata è composta da:

- XXI sezioni

- 99 capitoli - le prime due cifre della VD

- Circa 15.000 voci doganali a 8 cifre

- Taric – ulteriori 20.000 suddivisioni a 10 cifre.

Cosa si intende per Taric?

La Taric, ovvero la tariffa integrata della Comunità Europea, è un utile strumento per gli operatori che abbina, alle singole voci doganali, le imposizioni fiscali a livello europeo, quali:

- dazi, dazi antidumping e dazi compensatori

- sospensioni tariffarie

- contingenti tariffari

- preferenze tariffarie

- preferenze generalizzate per i paesi SPG

e anche altre misure di carattere extra-tributario riguardante le singole voci doganali sia per l’export, ma soprattutto per l’import, quali:

- Proibizioni all’import e all’export

- Restrizioni all’import e all’export

- Limiti quantitativi all’import

- Sorveglianza all’import - export

- Altre restrizioni quali Cites, dual-use, ecc.

Come attribuire la corretta classifica doganale ai singoli prodotti?

Nella parte prima della Nomenclatura Combinata sono inserite le Regole Generali per l’interpretazione. Le principali regole sono le seguenti:

- Qualsiasi riferimento a un oggetto nel testo della voce, comprende l’oggetto anche se incompleto, purché esso presenti le caratteristiche essenziali dell’oggetto completo.

- Qualsiasi menzione a una materia, si riferisce a detta materia sia allo stato puro che associata ad altre, purché detta materia sia prevalente. La stessa regola vale sia per i lavori che per gli oggetti composti di detta materia.

- La voce più specifica deve avere sempre la priorità sulle voci più generiche.

- I prodotti misti e le merci presentate in assortimento, devono essere classificati secondo la materia o l’oggetto che conferisce agli stessi il loro carattere essenziale.

- Gli astucci, scrigni e tutti gli imballaggi, presentati insieme ai loro prodotti, vengono classificati con la medesima voce attribuita a tali oggetti.

E’ importante sapere che la classificazione delle merci è determinata legalmente dal testo della voce doganale a 4 cifre, nonché dalle note presenti nella Sezione e nel Capitolo di appartenenza del prodotto.

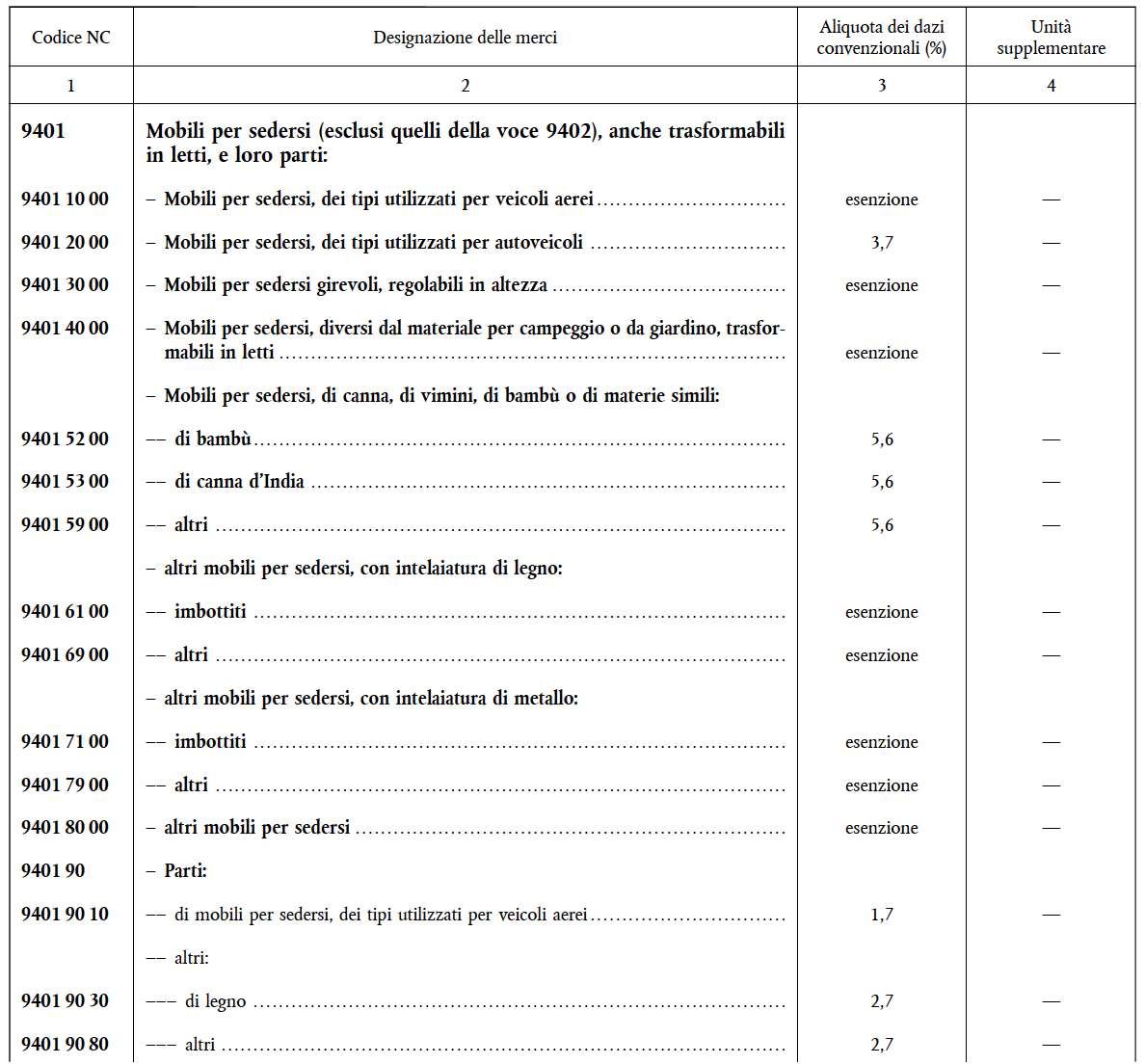

Quindi per prima cosa occorre inquadrare il proprio prodotto nel testo descrittivo della NC (nomenclatura combinata) della voce a 4 cifre e scorrere via via tutte le sottovoci, per esempio:

In caso di dubbi sulla corretta attribuzione della VD

In caso di incertezza, strumento utile è la consultazione delle Note Esplicative del Sistema Armonizzato integrante con le Note Esplicative della Nomenclatura Combinata.

Questo importante strumento di consultazione per gli operatori, entra nel merito delle singole sezioni, dei capitoli nonché delle singole voci doganali, chiarendo, con esempi, quali siano le norme interpretative più corrette.

Se i dubbi interpretativi, circa la corretta classifica, dovessero influire sull’applicazione dei diritti doganali, nonché sulle norme circa l’origine preferenziale è consigliabile fare ricorso all’istituto dell’ITV, ovvero Informazione Tariffaria Vincolante.

L’Informazione Tariffaria Vincolante, disciplinata dal CDU (Nuovo Codice Doganale dell’Unione), rappresenta l’interpretazione autentica dell’Agenzia delle Dogane circa la corretta attribuzione della voce doganale a un determinato prodotto. Si ottiene l’ITV con istanza di parte, tramite il portale della ADM delle “Customs Decisions” ed è vincolante sia per il richiedente che per la Pubblica Amministrazione. La sua validità è di tre anni ed è rinnovabile.

La Commissione Europea pubblica la banca dati delle ITV rilasciate a livello unionale, ciò rappresenta per gli operatori un valido strumento di consultazione e di interpretazione.

Daniele Paolini

Per approfondimenti: Regolamento di esecuzione (UE) 2020/1577