Nell’ultimo anno e mezzo, il governo cinese ha introdotto nuove norme che inaspriscono l'amministrazione dei RO di imprese straniere in Cina:

- l'aliquota sul profitto presunto passa da un tasso fisso del 10% a uno variabile tra il 15% e il 30%

- viene maggiormente applicato il divieto per i RO di condurre attività commerciali o redditizie.

- è richiesta la presentazione annuale di una lunga lista di documenti, da legalizzare e autenticare, attestanti l’operativita’ della casa madre

Il giro di vite sull'uso dei RO per colpire chi di fatto li utilizza per scopi diversi da quelli previsti dalla legge, ad esempio, per importare ed esportare prodotti, oppure per gestire direttamente acquisti e vendite impiegando decine se non centinaia di addetti ai lavori, ha finito per aumentare costi e complicare l’operativita’ di chi invece e’ in piena legalita’.

Le FICE (Foreign Invested Commercial Enterprise) sono organizzazioni semplici, relativamente economiche, che consentono di:

- importare ed esportare

- vendere al dettaglio e all’ingrosso

- organizzare attività di franchising

- svolgere attività su commissione (agente di vendita, broker o intermediario)

- godere di vantaggi fiscali che i RO non hanno (come la possibilità di recuperare l'IVA sulle esportazioni ).

- Svolgere attivita’ di controllo qualita’, servizi post vendita, coordinazione e tutti gli altri servizi legati all’acquisto o vendita di prodotti sul teerritorio cinese

Costituzione di società commerciali a partecipazione straniera

Per svolgere attività di import - export o di distribuzione sul territorio cinese (vendita al dettaglio, all'ingrosso e in franchising), gli investitori stranieri possono costituire società commerciali a totale partecipazione straniera (FICE).

La costituzione di una FICE in Cina è stabilita dalle Disposizioni Amministrative sugli Investimenti Esteri nel Settore Commerciale ("FICE Measures") promulgate dal Ministero del Commercio ("MOFCOM") nell'aprile 2004 e diventate effettive nel giugno 2004.

Una FICE può assumere la forma giuridica di società a totale partecipazione straniera (WFOE) o di joint venture (JV) se vi e’ socio cinese. Sia WFOE che JV possono essere costituite per intraprendere esclusivamente attività commerciali o per affiancare altre attività in essere, quali produzione o fornitura di servizi.

Requisiti richiesti

Le disposizioni sulle FICE incoraggiano particolarmente gli investitori stranieri con una solida base economica, una capacita operativa commerciale avanzata, nonché una considerevole rete vendita internazionale. Il tempo massimo di attività di norma non deve essere superiore ai trent'anni o comunque non eccedere i quarant'anni qualora la FICE sia situata nelle regioni centrali o occidentali.

I requisiti sul tetto minimo di capitale registrato (investimento iniziale necessario a finanziare l'attività fino a quando non raggiunga un flusso finanziario positivo) riprendono le condizioni del diritto societario cinese (Company Law), quindi:

- 30.000 RMB per le società con più di un azionista

- 100.000 RMB per quelle con azionista unico.

Nonostante i capitali minimi espressi dal diritto societario, quelli ufficiali variano a seconda del settore industriale e su base regionale. Alcune regioni hanno anche proprie politiche di incentivi che incoraggiano gli investimenti esteri e richiedono minori capitali minimi registrati.

Vi sono però requisiti finanziari spesso trascurati quando sono stimate le capitalizzazioni dovute, come, ad esempio, i dazi doganali o anticipi in fase post-registrazione oppure altri costi one-off non preventivamente messi a budget. Rifinanziare la società in caso di bisogno è complicato in termini di tempo e procedura con il rischio di incorrere in oneri fiscali aggiuntivi.

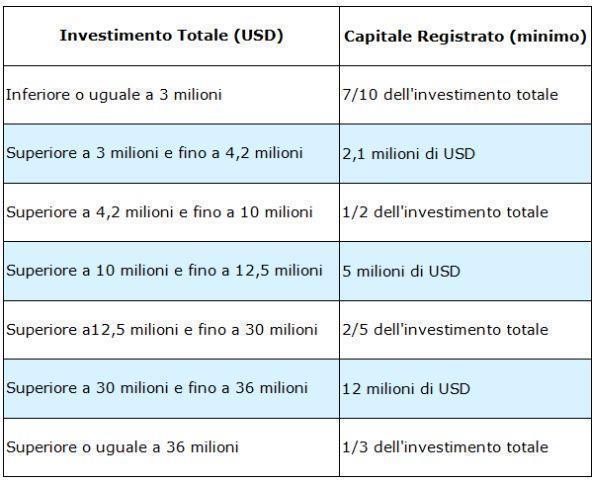

Sia il capitale registrato che l'investimento totale devono essere specificati nello studio di fattibilità e nello statuto societario, documenti questi peraltro richiesti durante la fase di costituzione della FICE. Diversamente dal capitale registrato, che deve essere depositato per intero in un conto bancario cinese nell'arco temporale previsto nello statuto, l'investimento totale rappresenta l'ammontare dei fondi pianificati totali per il progetto nella sua durata e realizzato e nella parte di finanziamenti extra capitale sociale non devono essere necessariamente apportati se non necessari. Il rapporto tra capitale registrato e investimento totale è regolato da rapporti in percentuale codificati nella seguente tabella:

Le FICE che operano al dettaglio possono, ottenuto il nulla osta, condurre la vendita al dettaglio di beni, importare beni in nome e conto proprio, acquistare prodotti locali per l'esportazione e condurre altre attività complementari (escludendo il commercio di tabacchi). Per le attività con superficie pari o superiore a 3.000 metri quadrati, l'investitore straniero deve presentare in fotocopia la certificazione del diritto d'uso dell'area e/o il contratto d'affitto della stessa.

Le FICE che operano all'ingrosso possono condurre la vendita all'ingrosso di beni, svolgere attività su commissione (eccetto intermediazioni), importare ed esportare beni e condurre altre attività complementari (escludendo il commercio di sale e tabacchi). Le categorie di beni trattate devono essere specificate nell'oggetto sociale dello studio di fattibilità e dello statuto societario.

Qualora l'investitore straniero voglia avviare un'attività in franchising, si dovranno soddisfare le:

- Regulations on the Administration of Commercial Franchise

- Measures on the Administration of Information Disclosure of Commercial Franchises

- Measures for the Administration of Record Filings of Commercial Franchising .

Restrizioni vengono applicate alle FICE che si occupano di particolari prodotti, quali libri, periodici, quotidiani, prodotti farmaceutici, prodotti chimici agricoli, film termoplastici per l'agricoltura, fertilizzanti chimici, oli raffinati, cereali, oli vegetali, zucchero alimentare e cotone. Se l'investitore straniero possiede più di 30 negozi di vendita al dettaglio in Cina e distribuisce i prodotti sopramenzionati provenienti da marchi e fornitori diversi, la sua quota di capitale sarà limitata al 49%.

Presentazione richiesta costituzione

Il processo di richiesta per la costituzione di una FICE può essere suddiviso in tre parti: pre-registrazione, registrazione e post-registrazione.

1 Pre-registrazione

Durantela fase di pre-registrazione l'ente di riferimento è la State Administration for Industry and Commerce (SAIC). Quest’ufficio si occupa della registrazione di tutti i tipi di società, le organizzazioni o gli individui che intraprendono attività commerciali. Esamina e ratifica la registrazione dei nomi delle società, oltre a approvare e rilasciare le licenze commerciali.

La verifica da parte dalle SAIC sull'accettabilità del nome proposto richiede alcuni giorni lavorativi. Soltanto il nome in cinese è vincolante sul piano legale, poiché la traduzione non è rilevante per l'autorità locale (ma il nome in altra lingua può essere usato nel materiale informativo, nel sito internet ecc.). Da notare che la parola "Cina" non può essere utilizzata senza autorizzazione e la traduzione può avvenire in base al significato o alla trasposizione fonetica.

Il logo societario, il nome cinese e quello tradotto possono essere registrati per tutela presso il Chinese Trademark Office.

La relazione sullo studio di fattibilità è esaminata dal Ministero del Commercio o dal relativo ufficio locale che valuta gli investimenti diretti esteri in Cina. Questa relazione (non vincolante) è utile per stimare esattamente quanto sarà l'esborso monetario e l'investimento da fare e rappresenta una parte essenziale del processo di pianificazione dell'attività (business plan).

Lo statuto societario invece è uno dei documenti più importanti per la costituzione di una FICE. Esso descrive il quadro di funzionamento della società ed è fondamentale che sia ben strutturato in tutte le sue parti. Molti investitori stranieri fanno l'errore di considerarlo una semplice formalità e non dedicano abbastanza tempo alla sua foulazione.

2 Registrazione

Le autorità preposte rilasciano il certificato di approvazione e la licenza commerciale solo dopo aver valutato la documentazione degli investitori e della FICE stessa. L'investitore deve fornire la licenza commerciale o il certificato di costituzione, il conto bancario a prova dell'affidabilità creditizia, oltre alla fotocopia del passaporto del legale rappresentante della società investitrice.

In alcune giurisdizioni il certificato di costituzione e i relativi conti bancari dovranno con molta probabilità essere tradotti in cinese. Nella maggior parte dei casi, licenza della società investitrice nonché statuto, dovranno essere legalizzati presso la prefettura della città di riferimento e autenticati presso il consolato o ambasciata cinese in Italia, responsabili territorialmente per l'area ove la società investitrice è registrata.

Si dovranno fornire il nome della società, l'oggetto sociale, il capitale registrato, il contratto d'affitto, fotocopia del passaporto del legale rappresentante della FICE, curriculum e fotocopia del passaporto del direttore, lo studio di fattibilità e lo statuto societario.

Il certificato di approvazione viene rilasciato dall'ufficio locale del Ministero del Commercio. Dopo questa approvazione, si dispone di trenta giorni per la registrazione della FICE presso la sede locale della Administration of Industry and Commerce, che rilascerà la licenza commerciale (le società di entità maggiori o appartenenti a settori con restrizioni dovranno registrarsi presso la SAIC). Alla fine di questa fase, la società commerciale a partecipazione straniera diventa un'entità giuridica e sarà legalmente registrata in Cina.

3 Post-registrazione

La FICE deve espletare altre registrazioni presso diversi uffici prima di diventare una società commerciale a tutti gli effetti (timbri societari, registrazione del codice identificativo, registrazione presso l'ufficio imposte e richiesta di approvazione contribuente ordinario IVA, apertura conto bancario, registrazione presso gli uffici doganali, registrazione per l'ispezione dei beni presso, registrazione presso la State Administration of Foreign Exchange (SAFE), versamento del capitale e relazione di verifica del capitale, registrazione ai fini statistici).

Eunice Ku - In collaborazione con China Briefing