Nell’articolo una panoramica sull’origine non preferenziale e la presentazione di uno strumento online della CCIAA di Varese per l’individuazione della regola di attribuzione dell’origine stessa.

L’origine non preferenziale:

- fornisce indicazione relativamente al luogo di produzione dei beni oggetto di operazioni doganali,

- è intesa come nazionalità economica del prodotto,

- è l’origine dichiarata in dogana negli scambi con tutti i paesi (caselle 16 e 34 della dichiarazione doganale),

- è l’origine indicata nel certificato di origine rilasciato dalla Camera di Commercio.

L’origine non preferenziale è anche chiamata origine comune o commerciale perché non dà diritto a trattamenti preferenziali ,ma dalla stessa discende l’applicazione:

- della tariffa doganale UE (dazi, oneri equivalenti, dazi antidumping e compensativi, ecc.),

- delle misure di politica commerciale (misure di salvaguardia, contingenti, divieti, restituzioni all’export, PAC, CITES, ecc.),

- delle rilevazioni statistiche del commercio estero,

- delle norme inerenti l’etichettatura d’origine “made in”.

Importanza della corretta classificazione doganale

Come ricordato nelle Linee guida in materia di regole sull’origine non preferenziale pubblicate nel dicembre 2018 dalla Commissione europea- sezione Taxation and Customs Unione (“DG TAXUD”) “Per poter determinare l'origine di un prodotto è necessario conoscere la sua classificazione tariffaria. Infatti, la norma di origine da applicare dipende dalla linea tariffaria. In caso di dubbi sulla classificazione tariffaria, si raccomanda all'operatore economico (importatore) di richiedere una decisione ITV”.

Regole per attribuire l’origine non preferenziale

Il quadro normativo di riferimento, a livello internazionale, si compone innanzitutto dell’Accordo sulle regole di origine, ricompreso nel quadro degli Accordi istitutivi del WTO, volto ad individuare regole non preferenziali sull’origine della merce condivise a livello internazionale.

A livello unionale la normativa di riferimento per l’origine non preferenziale è rappresentata dagli artt. 59 – 63 del Regolamento (UE) n. 952/2013 del Parlamento Europeo e del Consiglio che istituisce il nuovo Codice Doganale dell'Unione (d’ora in poi “CDU”), dagli artt. 31 – 36 del Regolamento Delegato (UE) 2446/2015 della Commissione (“RD”) e dagli artt. 57 – 59 del Regolamento di Esecuzione (UE) 2447/2015 della Commissione (“RE”).

In particolare, gli articoli 31 e 32 del RD, in attuazione dell’art. 60 del CDU, paragrafi 1 e 2, individuano i due criteri di riferimento per definire l’origine non preferenziale:

- criterio delle merci interamente ottenute, che si applica quando un solo paese è coinvolto nella fabbricazione del prodotto, compresi i materiali in entrata (art. 60, par. 1);

- criterio dell’ultima lavorazione o trasformazione sostanziale, applicabile quando due o più paesi sono coinvolti nella fabbricazione del prodotto (art. 60, par.2).

Merci interamente ottenute e lavorazioni o trasformazioni sostanziali

L’origine non preferenziale viene dunque conferita:

- al Paese nel quale le merci sono "interamente ottenute” o,

- se due o più paesi intervengono nella fabbricazione di un prodotto, al Paese in cui le merci hanno subito l’ultima lavorazione o trasformazione sostanziale, economicamente giustificata, in un’azienda appositamente attrezzata per tale scopo, che ha come risultato la fabbricazione di un prodotto nuovo o che rappresenta una fase importante della fabbricazione.

In particolare:

- l’art. 31 RD determina le condizioni in presenza delle quali le merci si considerano originarie di un determinato Paese o territorio perché l’intero processo produttivo/economico è ivi svolto (c.d. prodotti primari nello stato naturale – cresciuti o estratti - o derivati da prodotti integralmente originari del paese di riferimento),

- gli artt. 32, 33 e 34 RD forniscono, invece, i criteri in presenza dei quali merci ottenute dalla lavorazione/trasformazione di prodotti provenienti da più Paesi o territori sono considerate originarie ai sensi dell’art. 60, par. 2, CDU e, cioè, quando nel Paese di riferimento si verificano tutte le seguenti condizioni.

Criterio dell’ultima trasformazione o lavorazione sostanziale

Sia stata effettuata l’ultima trasformazione o lavorazione sostanziale

Criterio dell’ultima trasformazione o lavorazione sostanziale

Essa sia da considerarsi economicamente giustificata ed effettuata in un'impresa attrezzata a tale scopo

Criteri sussidiari

Essa si sia conclusa con la fabbricazione di un prodotto nuovo o rappresenti una fase importante del processo di fabbricazione.

In conformità all’art. 33, comma 1 (RD) «un’operazione di trasformazione o lavorazione effettuata in un altro Paese o territorio non è considerata economicamente giustificata se, sulla base degli elementi disponibili, risulta che lo scopo di tale operazione era quello di evitare l’applicazione delle misure di cui all’articolo 59 del codice» (applicazione della tariffa doganale, delle misure, diverse da quelle tariffarie, stabilite da disposizioni specifiche della UE nel quadro degli scambi di merci, delle altre misure dell’UE relative all’origine delle merci).

Ultima trasformazione o lavorazione sostanziale

La regola dell’ultima trasformazione sostanziale è esplicitata in criteri specifici (organizzati in regole primarie e in regole residuali) che permettono di qualificare una lavorazione o una trasformazione come sostanziale.

Tali criteri specifici sono contenuti:

- nell’allegato 22-01 al RD,

- all’interno delle posizioni ufficiali dell’Unione nei negoziati di Ginevra, presso l’Organizzazione Mondiale del Commercio, relativi all’armonizzazione, a livello mondiale, delle regole di origine non preferenziale (“Posizione comune dell’UE in sede di negoziati OMC”).

Merci ricomprese nell’allegato 22-01 RD

Ai sensi dell’art. 32 RD si considera che le merci di cui all’allegato 22-01 abbiano subito l’ultima trasformazione o lavorazione sostanziale nel Paese o territorio in cui le regole contenute nel citato allegato sono soddisfatte o che è identificato dalle stesse.

Le regole contenute all’interno dell’allegato 22-01 si distinguono in primarie e residuali.

Regole primarie

Le regole primarie a loro volta si distinguono in:

- regole che identificano il Paese, cioè che indicano direttamente il Paese d'origine;

- regole che conferiscono l'origine dell'ultimo Paese di produzione, a condizione che il criterio stabilito nella regola primaria sia stato soddisfatto in quel Paese. Tali regole sono generalmente associate alla modifica della classificazione tariffaria del prodotto ottenuto dalla lavorazione/trasformazione oppure alle caratteristiche del processo produttivo (criteri “del trattamento specifico” e del “valore aggiunto”).

Regole secondarie

Solo nel caso in cui non sia possibile attribuire l’origine non preferenziale sulla base della regola primaria si ricorre alle regole residuali di capitolo definite nella parte superiore di ogni capitolo le quali, in via generale, riconducono l’origine non preferenziale al Paese in cui ha origine la maggior parte dei materiali utilizzati nella lavorazione, come stabilito in base al valore o al peso degli stessi a seconda della tipologia di prodotto.

Merci non ricomprese nell’allegato 22-01 RD

Per un considerevole numero di prodotti e relative voci doganali non ricompresi nell’allegato 22-01 non esistono norme giuridicamente vincolanti in merito all’attribuzione dell’origine preferenziale.

“In questi casi”, come chiarito da ultimo nella Nota dell’Agenzia delle Dogane e dei Monopoli, prot. n. 70339/RU del 16 luglio 2018, “soccorre lo strumento interpretativo rappresentato dalla posizione comune elaborata dalla UE in sede di negoziati OMC”. Le cui regole di lista [consultabili sul sito della Commissione europea] “pur se di natura non vincolante, fungono pertanto da ausilio per la determinazione dell’origine non preferenziale”.

In alternativa “laddove si verifichino le condizioni di cui al par. 3 dell’art. 33 RD” potrà trovare applicazione il “criterio residuale che determina l’origine non preferenziale in relazione al “... paese o territorio in cui è originaria la maggior parte dei materiali, determinata sulla base del valore degli stessi”.

Operazioni minime

In conformità all’art. 34 RD, le operazioni minime non sono considerate come trasformazione o lavorazione sostanziale, economicamente giustificata, ai fini del conferimento dell’origine.

Sono operazioni minime:

- le manipolazioni destinate ad assicurare la conservazione in buone condizioni dei prodotti durante il loro trasporto e magazzinaggio (ventilazione, spanditura, essiccazione, rimozione di parti avariate e operazioni analoghe) o operazioni volte a facilitare la spedizione o il trasporto,

- le semplici operazioni di spolveratura, vagliatura o cernita, selezione, classificazione, assortimento, lavatura, riduzione in pezzi,

- i cambiamenti d’imballaggio e le divisioni e riunioni di partite, le semplici operazioni di riempimento di bottiglie, lattine, boccette, borse, casse o scatole, o di fissaggio a supporti di cartone o tavolette e ogni altra semplice operazione di condizionamento,

- la presentazione delle merci in serie o insiemi o la loro messa in vendita,

- l’apposizione sui prodotti e sul loro imballaggio di marchi, etichette o altri segni distintivi,

- la semplice riunione di parti di prodotti allo scopo di formare un prodotto completo,

- lo smontaggio o il cambiamento di uso,

- il cumulo di due o più operazioni tra quelle di cui alle lettere da a) a g).

Prova dell’origine

Come ricordato nelle Linee guida sopra citate “l'origine non preferenziale delle merci è un elemento obbligatorio della dichiarazione di immissione in libera pratica” e “Il dichiarante è responsabile della corretta determinazione dell'origine” ragion per cui “dovrebbe essere in possesso delle informazioni sulla trasformazione effettuata nell'ultimo paese di produzione delle merci dichiarate per l'immissione in libera pratica nell'UE”.

Sebbene, in via generale, sia applicabile il principio della libera prova, alcuni Paesi chiedono l’esibizione di un certificato di origine che attesti l’origine non preferenziale dichiarata dei beni; altri addirittura che il certificato di origine sia vidimato dal proprio Consolato e tradotto.

In Italia, l’origine viene attestata da un certificato d’origine (CO) rilasciato, dalle Camere di Commercio, su richiesta dell’esportatore.

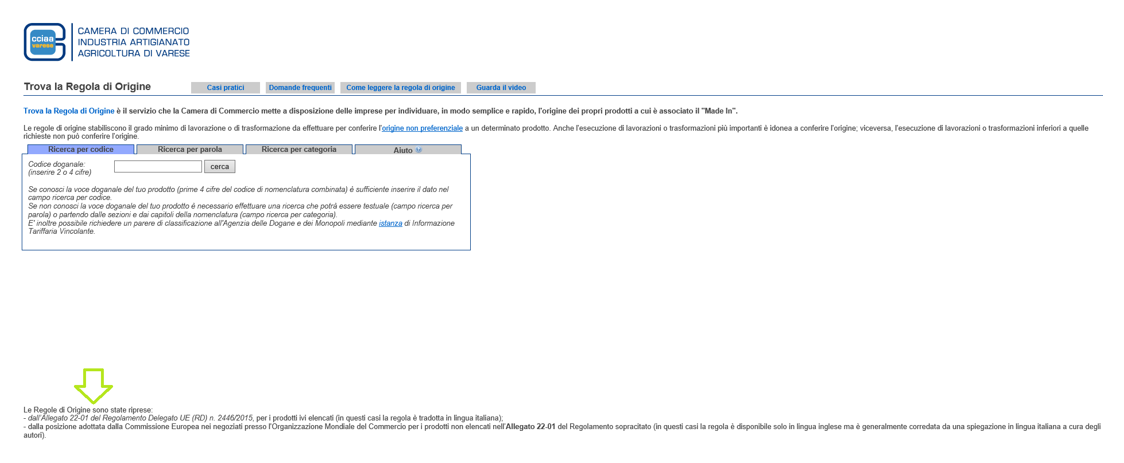

Il tool “trova la regola di origine” della Camera di Commercio di Varese

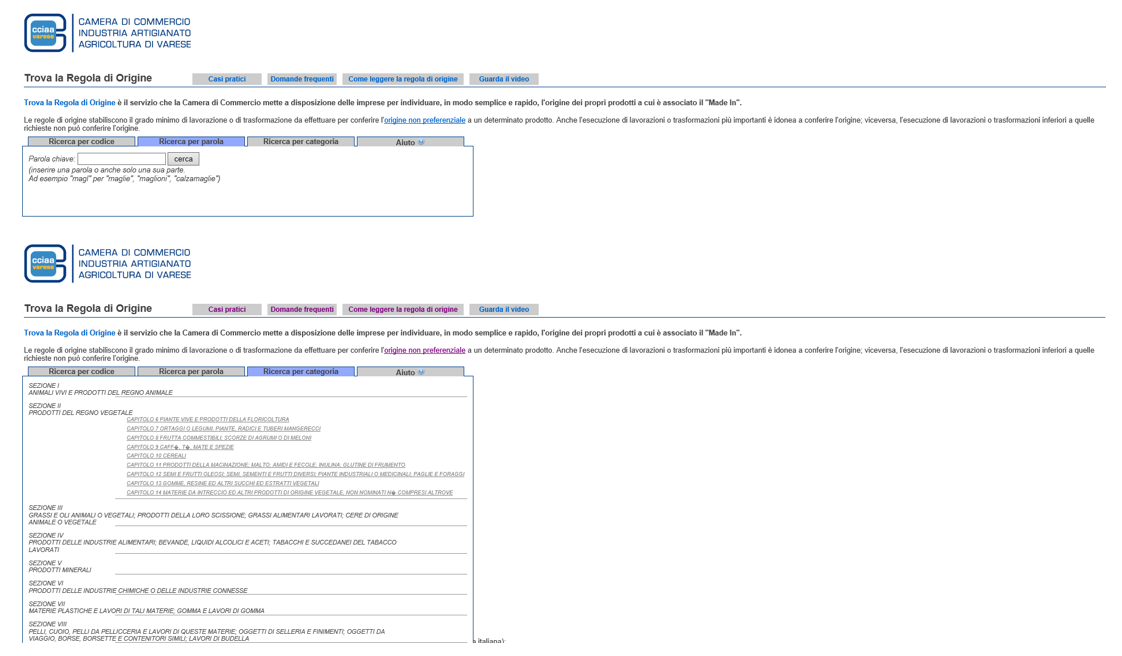

Il servizio messo a disposizione dalla Camera di Commercio di Varese permette di individuare la regola di origine non preferenziale inserendo come dato di partenza il Capitolo o la Voce doganale, (campo “Ricerca per Codice”) oppure, se non conosciuti, eseguendo una ricerca testuale (campo “Ricerca per parola chiave”) o partendo dalle sezioni e dai capitoli della nomenclatura (campo “Ricerca per categoria”). Il servizio è gratuito.

Come evidenziato nella schermata iniziale Le Regole di Origine sono state riprese:

- dall’Allegato 22-01 del Regolamento Delegato UE (RD) n. 2446/2015, per i prodotti ivi elencati (in questi casi la regola è tradotta in lingua italiana),

- dalla posizione adottata dalla Commissione Europea nei negoziati presso l'Organizzazione Mondiale del Commercio per i prodotti non elencati nell’Allegato 22-01 del Regolamento sopracitato (in questi casi la regola è disponibile solo in lingua inglese ma è generalmente corredata da una spiegazione in lingua italiana a cura degli autori)”.

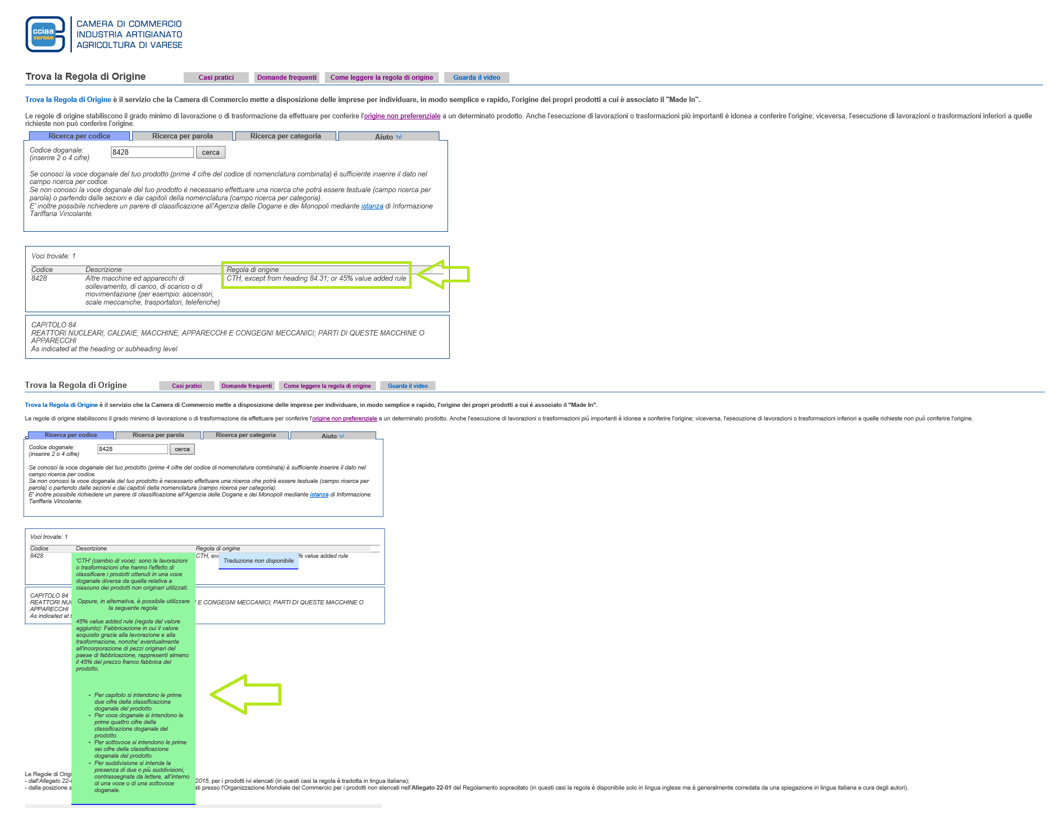

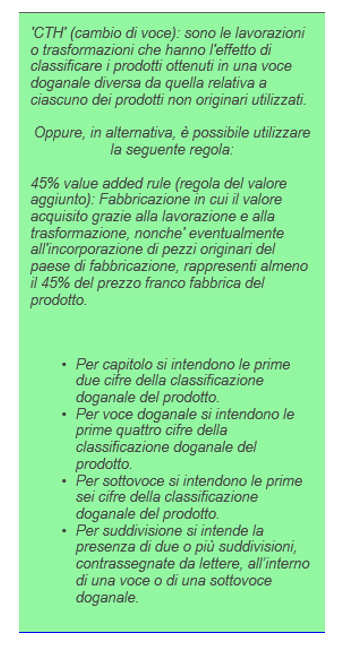

Esempio: inserendo nella schermata “Ricerca per codice” il codice 8428 e premendo il tasto cerca si ottiene la regola di origine non preferenziale prevista.

Cliccando sulla regola di origine così individuata si apre una finestra verde in cui sono contenute la traduzione e la spiegazione della stessa.

Conclusioni

Per gli operatori nazionali il tool sopra indicato consente di non dover effettuare una ricerca normativa ma di poter individuare la regola di origine digitando la corretta tariffa doganale del proprio prodotto.

Enrico Calcagnile