Nel 2019 circa 1,5 miliardi di persone hanno viaggiato e il turismo ha rappresentato il 10% sia del Pil che dell’occupazione mondiale. Secondo i dati del World Trade and Tourism Council (Wttc), l’Italia è passata dal 7% di tutta la spesa turistica mondiale dei primi anni Novanta, al 3,4% circa della seconda decade del Duemila. Nonostante ciò, nel periodo successivo alla grande crisi finanziaria del 2009, sia il numero di viaggiatori che la spesa turistica sono aumentati costantemente.

Secondo dati Wtcc, l’impatto diretto del settore turistico nell’economia italiana si attestava intorno al 6% del Pil e al 7% dell’occupazione. L’impatto complessivo del turismo, inglobando anche gli effetti indiretti e quelli indotti che sono generati dai consumi dei lavoratori del turismo, è pari al 13% del Pil italiano, un valore superiore alla media dei paesi Ue e dell’economia mondiale nel suo complesso.

Alla fine del 2019 tutte le previsioni sugli andamenti turistici per i successivi due decenni erano di un’ulteriore forte crescita dei flussi, sia nelle mete tradizionali, sia in quelle emergenti.

La tempesta perfetta

Poi è arrivata la tempesta perfetta, inaspettata, pervasiva, a spettro globale che ha interessato tutti gli attori della filiera del valore nell’ecosistema turistico (aeroporti, logistica, servizi di base, hotellerie e B&B, ristorazione e intrattenimento, attrattori culturali).

Secondo le stime dell’Ocse le riduzioni dei flussi globali oscillano tra il 60% e l’80% rispetto al 2019. L'Organizzazione mondiale del turismo (Unwto) stima perdite economiche globali superiori a 1.100 miliardi di euro, tre volte superiori a quelle determinate dalla crisi economica del 2009.

A livello europeo l’Italia rischia di essere uno dei paesi più colpiti: è infatti quello con il più alto numero di esercizi ricettivi (più del 30% del totale di tutta l'Unione), peraltro con un un'offerta altamente frammentata (è il secondo paese per presenze straniere ed è tra i primi quattro per presenze negli esercizi ricettivi nel 2019).

Assoturismo stima, a fine 2020:

- una contrazione degli arrivi del 61,8%

- una contrazione delle presenze complessive del 55% (presenze straniere - 71,2%; presenze dei residenti - 38,7%)

- circa 50 miliardi di euro di consumi in meno per le attività ricettive, i servizi del turismo.

Risorse Next Generation EU

L’evoluzione recente del settore turistico e la situazione contingente creata dalla crisi sanitaria globale, aprono il dibattito e la riflessione sul cambio di scenario e sui prerequisiti per una possibile ripartenza.

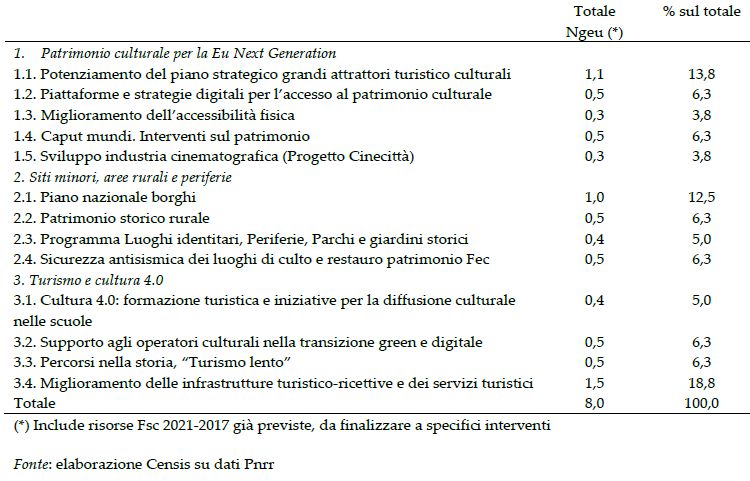

La scelta del Governo e del Parlamento italiano pare quella di puntare sulla trasformazione digitale per sostenere, con le risorse europee del Piano di rilancio, il settore del turismo e della cultura che dovrebbe ricevere 8 miliardi di euro.

Risorse Ngeu per Turismo e cultura 4.0: Aree di Intervento e progetti (miliardi di euro, val. %)

Quali turismi nel post-Covid?

Si può ritenere che difficilmente il settore turistico potrà ripartire in tempi rapidi. Bisogna considerare - oltre ai rischi sanitari e alle connesse preoccupazioni - la generalizzata riduzione delle disponibilità economiche. È dunque possibile che si torni sui livelli del 2019 in modo progressivo, forse non prima del 2023.

Bisognerà attrezzare gli aeroporti, i porti, gli alberghi, le navi da crociera in un modo completamente diverso dal passato. La gestione digitale dei flussi, la riprogettazione degli spazi, il distanziamento interpersonale e la sanificazione resteranno centrali. L’attenzione sul cliente si dovrà arricchire di elementi di rassicurazione implicita nell’offerta.

Difficilmente nel breve periodo la componente internazionale potrà recuperare quel ruolo di traino che ha avuto negli ultimi 10 anni per il turismo italiano. La ripresa del settore si legherà al turismo domestico, e conseguente di più corto raggio e con caratteristiche peculiari. Questi flussi saranno alimentati da buona parte dei circa 17 milioni di italiani che nel 2019 sono andati all’estero e che rivolgeranno ora la loro attenzione alle località italiane.

Lo shock pandemico, oltre a una rapida ripartenza, richiede la progettazione di un nuovo paradigma che punti a trasformare il turista-cliente in stakeholder del territorio e delle eccellenze italiane.

Criticità turismo in Italia

Negli ultimi anni la potenza turistica del nostro Paese da un lato ha percorso una traiettoria di crescita dimensionale, dall’altro ha accumulato una serie di criticità.

- La crescita dell’extra-alberghiero, trainato dall’affermazione delle piattaforme digitali, ha inondato il mercato con un’offerta in gran parte non professionale.

- Una spiccata stagionalità: la metà delle presenze negli esercizi ricettivi si realizzano tra giugno e agosto e il resto della stagione si gioca sulle ricorrenze religiose di Natale e Pasqua.

- La netta prevalenza del turismo balneare e delle città d’arte rischia di erodere ogni spazio ad altri tipi di offerta.

- La fortissima polarizzazione sulle località più rinomate: il 58% dei flussi riguardano 5 sole regioni

- La eccessiva prevalenza del segmento tedesco sul turismo straniero (il 47% dei turisti stranieri proviene dalla Germania)

- Una durata media dei soggiorni che è andata costantemente riducendosi (oggi è di soli 3,3 giorni).

Infine, a queste criticità si aggiungono quelle non direttamente riconducibili al pianeta turismo: la dimensione logistica, il sistema portuale, aeroportuale e la rete ferroviaria ad Alta Velocità nel Sud del Paese.

Non stupisce il posizionamento non particolarmente lusinghiero dell’Italia nell’indicatore mondiale di competitività turistica (Wef 2019) che ci vede al 7° posto dopo Spagna, Francia, Germania, Giappone, Stati Uniti, Regno Unito e Australia.

Obiettivi strategici della ripartenza

Dall’analisi delle criticità preesistenti all’insorgere della pandemia è possibile estrapolare alcuni obiettivi di medio periodo.

La prima esigenza strategica, forse la più urgente, è quella del riequilibrio dell’offerta complessiva che presenta troppi elementi di polarizzazione (turismo di massa e qualità della convivenza urbana nelle aree storiche delle città e flussi concentrati in pochi mesi dell’anno). Per perseguire il riequilibrio a livello di sistema si può ottimizzare l’accessibilità dei luoghi di pregio ancora in parte misconosciuti. Bene che, tra gli 8 miliardi dei fondi Ue destinati al turismo, ne vengano dedicati 2,4 (il 30,1% del totale) ai “Siti minori, aree rurali e periferie”.

Il secondo grande obiettivo è la valorizzazione a largo spettro di tutto ciò di cui la natura e il passato ci hanno dotati. Non si tratta solo di promuovere il patrimonio minore (il pensiero va ai borghi, destinatari peraltro di un’attenzione specifica nel Pnrr), ma di creare intenzionalmente valore turistico a partire da ciò di cui disponiamo. Significa dunque:

- individuare nuovi format di fruizione

- creare specifici eventi

- presidiare il dibattito culturale internazionale.

Il digitale può aiutare molto in questa direzione, ma non vanno abbandonati schemi consolidati come il cinema.

Il terzo obiettivo riguarda l’offerta ricettiva. Gli alberghi devono essere aiutati a ripensarsi e riprogettarsi. I temi su cui agire vanno dall’impatto ambientale e responsabilità ecologica, all’efficientamento energetico, ai servizi innovativi, alla digitalizzazione.

Il digitale e il nuovo paradigma turistico

Il rapporto del turismo con le tecnologie digitali vivrà molto probabilmente di due specifiche dinamiche:

- la prima è già in essere e riguarda la dimensione dell’accesso ai servizi turistici in tutte le loro declinazioni possibili (andrà sviluppata ulteriormente anche come fattore di competitività nello scenario globale)

- la seconda è strettamente legata agli scenari post-pandemici e riguarda la creazione di una nuova figura sociale, il “turista virtuale”.

Sul primo fronte è necessario ricordare che negli ultimi anni il settore turistico è stato trainato dal digitale sia negli acquisti che nell’organizzazione dei processi interni. Si stima che più di un quarto del valore dei prodotti principali del mercato (trasporti, alloggi, pacchetti vacanza, ecc.) transiti attraverso i canali digitali. Il turista “analogico” è destinato a scomparire: secondo l’Osservatorio Innovazione Digitale nel Turismo del Politecnico di Milano solo il 2% dei viaggiatori italiani tra i 18 e 75 anni non ha utilizzato internet per alcuna attività nel corso dell’ultima vacanza.

Le relazioni digitali con la clientela sono un importantissimo fattore a supporto della fidelizzazione dei clienti. La capacità di mantenere una relazione di lungo periodo con il turista costituisce uno dei fattori principali di vantaggio competitivo per gli operatori turistici. La disponibilità di canali digitali o automatizzati è sicuramente la chiave per rendere possibile un’interazione continua e ripetuta.

Il digitale coinvolge tutte le forme di ospitalità: il fenomeno della sharing economy e dei canali di intermediazione online, ad esempio, ha favorito l’espansione dei B&B e l’offerta di alloggi privati. Piattaforme come Airbnb e Booking, solo per citare le principali, hanno reso possibile l’incontro tra la domanda e l’offerta di ospitalità.

Su secondo fronte, occorre considerare che con la pandemia tutti noi abbiamo sperimentato la possibilità di coltivare i nostri desideri e soddisfare i nostri bisogni da remoto. Bisognerà capire come rendere il nostro patrimonio turistico fruibile da remoto. Una suggestione che ha valore in termini di soddisfacimento di curiosità, di traino e di anticipazione del turismo fisico. Con le tecnologie 5G sarà possibile immaginare visite virtuali in una fiera come in un museo, o in una città d’arte.

Si tratta di lavorare su basi già esistenti, se è vero che circa un quarto dei turisti che si muovono in Italia anticipa l’esperienza in una sorta di pre-viaggio (per visionare l’alloggio prima della prenotazione, per esplorare la destinazione e le attività da svolgere una volta arrivati alla meta, per arricchire l’esperienza con attrazioni e musei).

L’esperimento tentato a Matera nel 2019 con le migliori tecnologie digitali masse al servizio della veicolazione culturale fa certamente da apripista. Moltiplicare la possibilità di visite virtuali stimolerà una domanda di visita reale presso i segmenti turistici più motivati contribuendo sia alla qualificazione dei flussi che al loro decongestionamento.

Il progetto “Italia sotto sforzo. Diario della transizione 2020/21” è realizzato dal Censis (sponsor Eni, sponsor tecnico Agi).

Fonte: Diario della transizione 2020/21 N. 4 - Reinventare il turismo dopo la tempesta perfetta