Generalmente nello svolgimento di un’attività di e-commerce, nella fattispecie il c.d. commercio elettronico indiretto (cessione di beni), l’azienda vende prodotti di cui dispone, ossia presenti in magazzino. Tuttavia, negli ultimi anni, si è sempre maggiormente diffuso un nuovo modello di vendita a distanza che consente ad un soggetto di offrire ad un cliente finale un prodotto senza detenere merce in magazzino, ossia la vendita di quanto non ancora acquistato.

Si tratta in sostanza di un’operazione di acquisto sul venduto. Questo modello di vendita consente pertanto all’imprenditore di gestire uno store online senza dover impiegare liquidità nella gestione di un magazzino prodotti, evitando pertanto a quest’ultimo problemi legati alla rotazione del magazzino, all’invenduto e alla gestione dei trasporti.

Questo nuovo sistema di supply chain utilizzato da molte aziende che operano nel settore dell’e-commerce permette di ridurre gli investimenti iniziali legati al lancio di un nuovo business e di iniziare le vendite in maniera più facile e veloce.

Drop shipping: cosa significa

La definizione di Drop shipping è piuttosto semplice: il Drop shipping è un nuovo metodo di gestione della supply chain in base al quale il proprietario di una piattaforma per vendite on line (e-commerce) non dispone di un magazzino per svolgere la propria attività, ma trasferisce gli ordini dei suoi clienti e i dettagli delle spedizioni al produttore che provvederà a spedire il prodotto direttamente al cliente finale.

Contratto di collaborazione commerciale: schema applicativo

Nella vendita in Drop shipping è previsto un preciso schema applicativo che comporta la redazione di un contratto di collaborazione commerciale tra il c.d. Drop shipper (fornitore) e il marketer (gestore del sito di e commerce).

Lo schema è il seguente:

- Il marketer, attraverso il suo sito di e-commerce, raccoglie l’ordine del cliente finale e il corrispettivo relativo al prodotto selezionato e comunica telematicamente l’ordine ricevuto al proprio fornitore c.d. Drop shipper

- Il drop shipper prepara, imballa e invia le merci ordinate al cliente finale e l’invio avverrà indicando sulla confezione il nome e il logo del Marketer, come se l’invio fosse stato effettuato direttamente da quest’ultimo

- Il marketer girerà al Drop shipper l’importo incassato trattenendo per sé la differenza rispetto al prezzo di vendita al pubblico.

Lo schema così rappresentato può quindi essere inquadrato nel concetto di operazioni triangolari. In particolare assumerà un’importanza particolare quando verrà eseguito tra soggetti residenti in Stati diversi.

Drop shipping e operazioni triangolari

Nelle operazioni triangolari:

- intervengono contemporaneamente tre operatori economici diversi, situati in diversi Stati comunitari o extracomunitari;

- i beni sono oggetto di due distinti contratti di cessione;

- per realizzare le due diverse cessioni si effettua un unico movimento di beni.

Verranno pertanto applicate:

- regole ordinarie Iva nel caso in cui il cliente finale sia un soggetto passivo di imposta;

- regole specifiche per il commercio elettronico indiretto, nel caso in cui il cliente finale sia un soggetto privato.

In entrambi i casi, le due ipotesi citate dovranno essere coordinate con le problematiche specifiche in tema di territorialità Iva.

Nella triangolazione con cliente finale soggetto passivo, il contratto Drop shipping non presenta regole particolari. Verranno applicate, come già specificato, le regole ordinarie applicabili nelle triangolazioni comunitarie ed extracomunitarie.

A titolo meramente esemplificativo:

- Un operatore italiano (IT) stipula un contratto di Drop shipping con una società avente sede in Germania (DE)

- IT conferisce l’incarico a DE di spedire o trasportare direttamente i beni al proprio cliente (FR).

IT nel rapporto con il fornitore DE pone in essere un acquisto intracomunitario ai sensi dell’art. 38 del D.L. 331/93 e nel rapporto con il cliente FR effettua una cessione intracomunitaria ex art. 41, del D.L. n.331/93.

Nell’ipotesi di operazione triangolare con acquirente finale privato, nelle cessioni on line di beni a soggetti privati, si applica invece la normativa relativa alle vendite a distanza, di cui all’art. 41, comma 1 lett. b) del D.L. 331/1993.

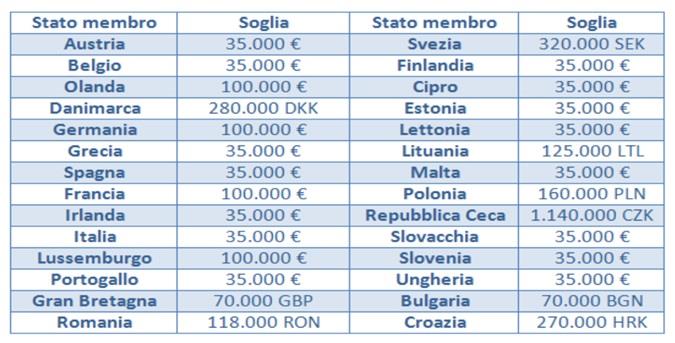

Pertanto le suddette operazioni verranno considerate cessioni intracomunitarie, purché l’importo delle vendite effettuate in ciascun Stato membro sia superiore, nell’anno in corso o nell’anno solare precedente:

- Alla soglia di 100.000,00 Euro;

- Ovvero al minor ammontare stabilito dai singoli Paesi membri ai sensi dell’art. 34,par.2, Direttiva 2006/112/CE. (v. tabella)

Pertanto si potranno presentare situazioni differenti nell’ipotesi in cui l’operazione nei confronti del consumatore finale sia sotto soglia o sopra soglia.

Ipotizziamo pertanto la seguente situazione:

- Drop shipper italiano vende beni ad un marketer (società di e-commerce italiana)

- il marketer vende ad un consumatore finale francese.

Prima ipotesi: caso sotto soglia (vendita <100.000 Euro)

- La società italiana di e-commerce vende la merce al consumatore finale francese ed applica l’Iva italiana

- Il Drop shipper italiano emette fattura con applicazione dell’Iva italiana nei confronti della società di e-commerce ed invia la merce al consumatore finale francese.

Seconda ipotesi: caso sopra soglia (vendita > 100.000 Euro)

- La società di e-commerce apre una posizione Iva in Francia;

- La società di e-commerce posizione Iva francese cede la merce al consumatore finale francese ed applica l’Iva francese.

- Il Drop shipper italiano emetterà fattura non imponibile art.41 del DL 331/93 nei confronti della società di e-commerce posizione Iva francese ed invierà la merce al consumatore finale francese.

Dott. Alberto Perani