La disciplina delle Controlled Foreign Companies

La ratio della norma sulle società estere controllate è da individuarsi nel contrasto alla delocalizzazione in Paesi a fiscalità privilegiata di attività prive di qualsiasi radicamento con i territori medesimi. A tale scopo la norma sulle CFC è tesa ad imputare per trasparenza, ossia in proporzione alla quota di partecipazione agli utili, i redditi prodotti dalla controllate estere.

Gli utili de quo sono immediatamente attratti ad imposizione in capo al soggetto controllante italiano indipendentemente dalla loro distribuzione (in deroga al principio generale).

Alla normativa in parola soggiacciono sia le imprese che le persone fisiche, che detengono partecipazioni di controllo in società estere localizzate in paesi a fiscalità privilegiata.

Il legislatore italiano ha modificato sensibilmente la normativa nel mese di luglio 2009, con il decreto anticrisi.

Il soggetto residente in Italia può chiedere la disapplicazione della disciplina Cfc [cause esimenti contenute nell'art. 167 tuir, comma 5, lettere a) e b)] relativamente alla propria controllata estera, presentando obbligatoriamente apposito interpello all'Amministrazione finanziaria, ai sensi dell'art. 11 della Legge 27 luglio 2000, n. 212.

Esimente lettera a)

1) Per dimostrare il collegamento fisico della struttura commerciale o industriale della società estera controllata con il territorio CFC bisogna presentare la seguente documentazione:

- scritture contabili della partecipata estera,

- prospetto descrittivo dell'attività esercitata,

- contratti di locazione degli immobili adibiti a sede degli uffici e dell'attività,

- copia delle utenze elettriche e telefoniche relative agli uffici e agli altri immobili utilizzati,

- contratti di lavoro dei dipendenti che indichino il luogo di prestazione dell'attività lavorativa e le mansioni svolte,

- conti correnti bancari accesi presso istituti locali,

- estratti dei conti bancari che diano evidenza delle movimentazioni finanziarie relative alle attività esercitate,

- copia dei contratti di assicurazione relativi ai dipendenti e agli uffici, autorizzazioni sanitarie e amministrative relative al l'attività e all'uso dei locali.

2) Per dimostrare che l'attività svolta nel paese CFC è quella principale, deve essere quantitativamente superiore ad altre attività comunque svolte.

Inoltre, l'attività commerciale o industriale deve essere principale con riferimento non all'ambito territoriale globale, bensì all'ambito territoriale nello Stato o nel territorio nel quale ha sede la società estera.

Nel caso in cui venga presentata istanza di interpello e la stessa non contenesse in formazioni dettagliate al riguardo, sarebbe necessario allegare un prospetto, che illustri la ripartizione delle diverse attività condotte e l'eventuale dettaglio, distintamente per i diversi paesi in cui l'attività venga svolta.

Esimente lettera b)

Per dimostrare che dalle partecipazioni non consegue l'effetto di localizzare i redditi in un Paese a fiscalità privilegiata bisogna dimostrare che i redditi conseguiti dal soggetto non residente (estero black list) sono stati prodotti per almeno il 75% in Stati inclusi nella white list (Stati “virtuosi”), a condizione che il paese da dove provengono (Stato della fonte) li abbia assoggettati integralmente a tassazione ordinaria.

L'art. 13 del decreto anticrisi ha modificato solo la prima esimente contenuta nel comma 5 lettera a) dell'art. 167 del Tuir, precisando che l'attività della società estera controllata deve essere svolta non più nello Stato o Territorio nel quale ha sede, bensì nel mercato dello Stato o Territorio di

insediamento.

Tale precisazione comporta per l'investitore italiano la necessità di dimostrare:

- non solo la mera disponibilità in loco di una struttura organizzativa,

- ma anche la presenza di ulteriori fattori di connessione con lo Stato di insediamento.

Un’attività si considera radicata nello Stato estero quando la stessa è costituita allo scopo di “… partecipare, in maniera stabile e continuativa, alla vita economica di uno Stato membro diverso dal proprio Stato di origine e di trarne vantaggio…” (Corte di Giustizia delle Comunità Europee 12 settembre 2006, causa C-196/04 – Cadbury Schweppes).

Altre modifiche all’art. 167 del Tuir

1) Esclusione della esimente relativa al collegamento nel mercato dello Stato o Territorio di insediamento, vista sopra, per la controllata estera CFC i cui proventi derivino per oltre il 50%:

- dalla gestione, detenzione o investimento in titoli, partecipazioni, crediti o altre attività

- dalla cessione o dalla concessione in uso di diritti immateriali relativi alla proprietà industriale, letteraria o artistica (royalties)

- da prestazioni di servizi infragruppo.

Resta sempre comunque possibile il ricorso alla seconda esimente prevista dalla lettera b) del comma 5 dell'art. 167 (che non è stata modificata), fornendo la prova che la partecipazione detenuta non ha la finalità di localizzare i redditi in un Paese a fiscalità privilegiata.

2) Estensione della normativa CFC (imputazione per trasparenza degli utili indipendentemente dalla loro distribuzione) anche alle controllate estere localizzate in Paesi non a fiscalità privilegiata (ad esempio UE), qualora congiuntamente risultino soddisfatti i seguenti requisiti:

- il livello effettivo di tassazione del soggetto controllato estero è di oltre il 50% inferiore a quello cui sarebbe assoggettato se fosse residente in Italia,

- oltre il 50% dei suoi proventi deriva dalla gestione titoli, finanziamenti, diritti immateriali prestazioni servizi infragruppo.

Applicazione della normativa CFC

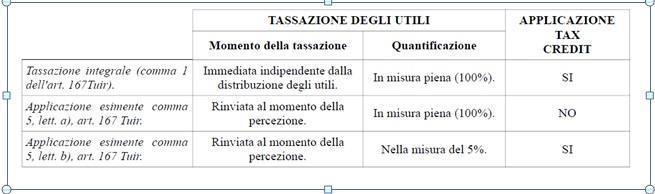

E' doveroso segnalare che non sempre è utile per l'impresa l'applicazione di una delle due esimenti con la conseguenza che potrebbe essere più opportuna la tassazione integrale.

La scelta di avvalersi o meno delle “agevolazioni” concesse dal comma 5 dell'art. 167 del Tuir, deve nascere da considerazioni di convenienza.

Di seguito un prospetto riepilogativo delle conseguenze dell'applicazione o meno delle cause esimenti:

Nel successivo articolo, che verrà pubblicato in Newsmercati numero 196, verranno affrontati i seguenti temi:

- modifiche apportate dall'art. 1, comma 680, della Legge 23 dicembre 2014, n. 190 (leggedi stabilità 2015) all'art. 167 del TUIR

- black-list Cfc, di cui al D.M. 21 novembre 2001

- revisione della disciplina de quo da parte dello schema di decreto legislativo di attuazione della delega fiscale concernente la crescita e l'internazionalizzazione delle imprese, approvato in via preliminare dal Consiglio dei Ministri in data 21 aprile 2015.

Ernesto Cherici